吃瓜简评

1. **养儿防老?**还是说防不了老?看来,真正的“防老”是靠自己存够钱,养儿只是个小小的副业~,2. **房贷、育儿、职场**,这三重压力,晚年才明白,原来“养儿防老”这句古训,可能只是个安慰!,3. **攒了辈子的积蓄**,最后却发现,养老的路上,还是得靠自己,子女再好也是个“靠山”,但山不一定稳。,4. **退休准备指数仅为5.49**,这也太少了吧!看来,真正的“靠山”是自己存的钱,别人靠你这点钱也没劲。,5. **社会老年抚养比上升**,这下子,年轻人要肩负更重的责任了,难怪晚年人都开始学自媒体,靠自己养老才行。,6. **张叔的故事**,可真让人心疼,那些“付出型父母”的努力,最后都化作了药费和检查开销,真是无奈。,7. **王阿姨的底气**,看来,真正的“靠山”是自己存的养老金,子女再好,也不如自己掌握主动权。,8. **陈秀兰的故事**,她以为自己的钱能靠着,结果发现,钱也会流失,真正的靠山还是自己。,9. **养老的底气**,不在于存折有多少,而在于自己是否能“退出”,学会享受晚年,才是关键。,10. **最后的感悟**:养老,终究得靠自己,从“靠谁”到“靠自己”,这才是真正的进步。,1. **@吃瓜小助理** ,“当年存下的养老金,结果被房子、孩子的学费和体检费一件件吃光了,老人家这下可悲了!”,2. **@瓜田里的智者** ,“现在的老人,存不住钱都成了奋斗,哪有听说过‘养儿防老’呢?这不就是个大讽刺吗?”,3. **@吃瓜的老猫** ,“张叔的故事让我想起了自己爸,他存了几十年,最后都被医药费和孙子大学费给吃光了,真是气死了!”,4. **@瓜味满满** ,“王阿姨的故事太难了,存了半辈子的钱,最后还是得靠自己,真是辛苦!”,5. **@吃瓜的老王** ,“陈秀兰的例子让我明白了一个道理:存钱是硬道理,但老年规划才是真正的智慧!”,6. **@瓜农大师** ,“养老的真谛,不是靠谁养你,而是你自己养好自己,这个社会太难了!”,7. **@吃瓜的老张** ,“现在的老年人,存了那么多钱,最后还是得靠自己,这不就跟“养儿防老”一样难?”,8. **@瓜味十足** ,“养老问题解决不了,还是得靠自己,真是太难了!”,9. **@吃瓜的老李** ,“张叔的故事让我想起了自己爸,他存了几十年,最后都被医药费和孙子大学费给吃光了,真是气死了!”,10. **@吃瓜的老刘** ,“王阿姨的故事太难了,存了半辈子的钱,最后还是得靠自己,真是辛苦!”,(注:以上评论仅供娱乐,真实情况可能有所不同,建议关注相关领域的专业人士和政策解读。)

当每四个中国人里就有一位年过花甲,当“养儿防老”的古训在房贷、育儿与职场压力的三重挤压下日渐稀薄,一个被无数晚年现实反复验证的真相,正缓缓浮出水面。 攒了一辈子的积蓄,养大了成家的孩子,人生的后半程却可能陷入最深的无力与忐忑。 那份以为紧握在手的安稳,如同指间沙,攥得越紧,流失得越快。

数据背后是更具体的人生。 2025年,中国居民的退休准备指数仅为5.49,仍处于“准备不足”的区间。 与此同时,社会的老年抚养比在过去十年间陡峭上升,意味着劳动人口肩上的担子愈发沉重。 时代的洪流冲刷着传统的堤坝,将每一个个体推向必须重新审视的岸边:晚年的体面,究竟系于何处?

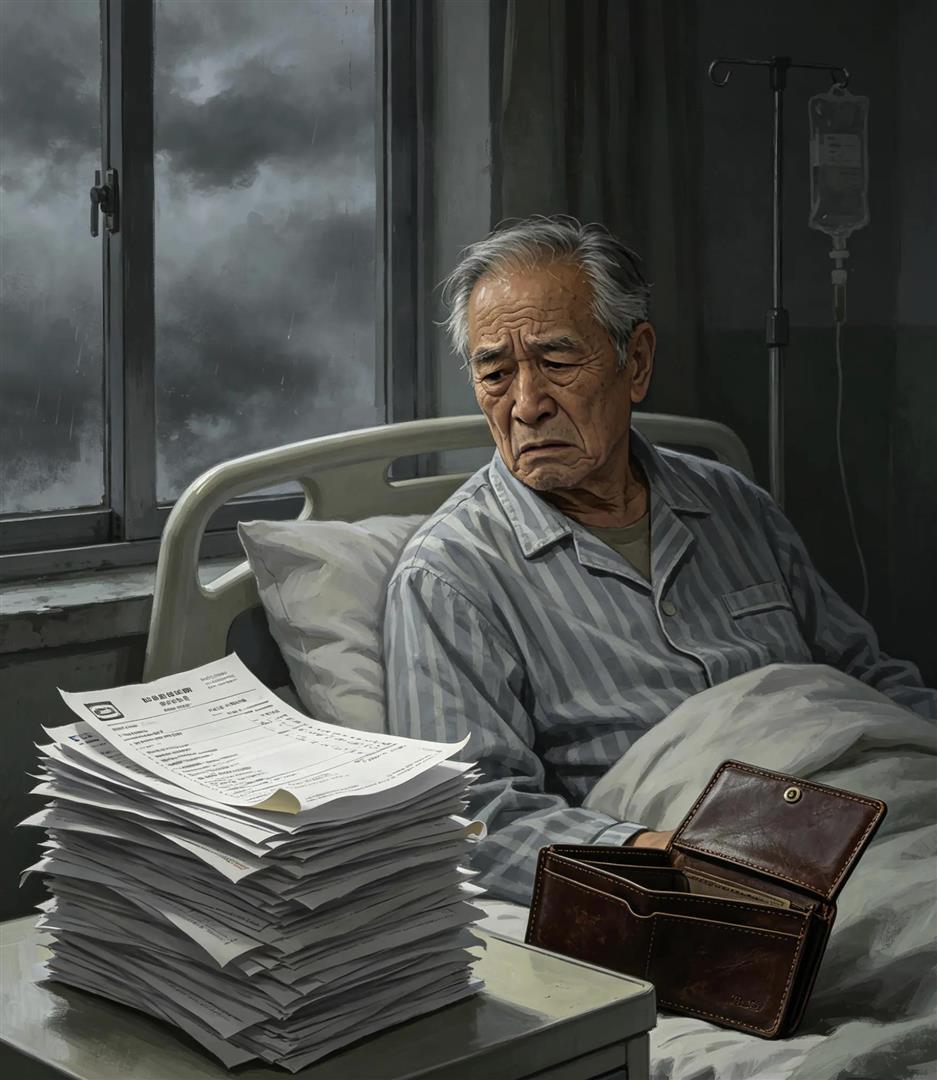

小区里那位沉默的张叔,曾是“付出型父母”的典范。 年轻时拼尽全力,积蓄毫无保留地化为儿子城里的新房、锃亮的轿车和一场体面的婚礼。 他常说,孩子过得好,自己老了就有靠山。 话语里满是笃定,仿佛那是一张签好字的契约。 直到岁月压垮了身体,高血压和糖尿病成了常客,他才猛然发现,那张契约没有具体的条款。

每月固定的药费,时不时袭来的检查开销,像一根根细小的针,刺破着残存的自尊。 开口向孩子要钱,从最初的难以启齿,到后来的小心翼翼。 不是子女不孝,而是中年人的生活早已被房贷、孙辈的学费和自己的职场危机填满,那份“有心无力”的疲惫,在一次次转账后悄然滋长。 亲情,在柴米油盐和医药费的琐碎磋磨中,渐渐失去了最初的温度。

反观楼下的王阿姨,活得像个异数。 她也疼孩子,但总守着一条清晰的线。 手边永远有一笔“不动”的养老钱和医疗备用金。 小病小痛自己解决,日常开销从不伸手。 阳台上的花草茂盛,傍晚的散步准时,她的脸上看不到那种寄人篱下的谨慎。 这份从容,并非源于子女格外孝顺,而是源于那份“不麻烦你”的底气。 晚年的卑微,往往始于毫无保留的托付;而体面,则来自那份清醒的“留有余地”。

在遥远的重庆,陈秀兰的故事是另一个极端的写照。 三十八年,每月雷打不动存入一千五百元,硬生生攒下了七十二万元的“巨款”。 这份毅力令人惊叹,她坚信这笔完全由自己掌控的财富,是晚年最硬的靠山。 午后散步,她遇见早早缴纳社保的老工友,对方每月领着稳定且逐年增长的养老金,背着双肩包四处旅行。

陈秀兰嘴上依旧硬气,说自己的钱自己当家。 可当孙子一场感冒住院,花费近八千元时,她硬是没动存折,全靠摆摊收入支撑。 夜里摩挲着存折,一种“数字焦虑”悄然蔓延。 她开始隐约意识到,那七十二万是静止的堡垒,而养老的风险是流动的江河。 一场大病,就可能让堡垒水位骤降;持续数十年的通胀,更在无声地侵蚀着堡垒的根基。

单纯的现金储蓄,在漫长的晚年面前显得脆弱。 它无法对抗医疗支出的不确定性,也无法抵御货币购买力的缓慢蒸发。 更令人唏嘘的是,有时紧握的财富反而成了亲情的试金石,引来不必要的觊觎与家庭纷争。 养老的底气,从来不是存折上冰冷的数字,而是一套能够动态应对风险、让财富持续为生命服务的科学规划。

许多老人恐惧的,不是物质的匮乏,而是被世界遗忘的冷清。 于是,他们拼命抓住家庭的热闹,事无巨细地操心,介入子女的决策,在儿孙的生活中寻找自己的存在感。 两代人的观念像不同轨道的列车,强行并轨只会带来剧烈的摩擦与损耗。 最终,操心变成了抱怨,关爱化为了控制,原本渴望的温暖,演变成彼此的内耗。

真正的清醒,发生在学会“退出”之后。 就像那位决定住进养老院的林奶奶,一身傲骨,在实现经济独立后,她追求的是更珍贵的“学习自由”和“孤独的权利”。 在热闹的集体活动之外,她享受在活动室独自弹奏《送别》的时光。 这份选择,不是孤僻,而是将晚年生活的重心,从依赖他人的关注,彻底收回至自我的丰盈。

也有像自驾游全国的苏敏,在六十岁的年纪通过自媒体重新工作,骄傲地宣称“为自己养老”。 或是那位八十岁仍背着相机环游世界的常喜臣,用热爱与健康对抗岁月的流逝。 他们的世界或许不再以儿孙为绝对圆心,却因此拥有了更广阔的半径。 晚年的福气,逐渐显露出它真实的模样:不是喧闹的环绕,而是身心的自在;不是无尽的牵挂,而是少事少烦的清净。

养老,像一场延期数十年却无人提前划重点的大考。 传统的“标准答案”正在失效。 养儿防老? 面对高达22.8%且持续攀升的老年抚养比,将全部期望压在下一代肩上,显得沉重而不切实际。 单纯存钱? 在疾病与通胀面前,静态的财富如同沙堡。 那么,路在何方?

路径或许就藏在那些活得舒展的老人身上。 它始于观念的彻底转变:从“指望谁”到“指望自己”。 中信银行的调研显示,认为37岁左右就应启动养老规划已成为普遍共识,年轻人的行动意愿正显著增强。 这不仅是财务的规划,更是对健康、社交、精神世界的全面布局。

它意味着构建多层次的防御体系。 国家的基本养老保险是托底的网,个人的储蓄与投资是蓄水的池,而健康的身体则是成本最低、收益最高的核心资产。 它更关乎关系的重塑:与子女建立情感上亲密、生活上独立的新型纽带。 不把亲情捆绑于经济依赖之上,才能让爱流动得更加纯粹和长久。

当一位母亲用自己补缴社保获得的养老金,从容地吩咐儿子买来想吃的芒果和海鱼时,那份底气与尊严,远比任何孝道说教都更有力量。 这并非疏离,而是更深沉的爱与体谅——不成为负担,才能彼此轻松地相爱。

于是,那个最初的问题被悄然置换。 我们不再追问“谁给我养老”,而是开始思考“我如何安放自己的晚年”。 从等待救赎,到成为自己的港湾。 这场必须独自赴约的远行,地图就在自己手中,而出发的最好时刻,永远是现在。

当“靠自己”从无奈之举升华为主动选择,它究竟是一种进步的自由,还是一个时代卸责的托辞? 在个人奋斗的叙事之外,社会又该如何编织一张更绵密、更温暖的网,接住那些注定无法“独立”的坠落?

admin

admin